“两新”政策扩围:汽车消费成亮点,我国现存汽车产销相关企业超过150.4万家

今年1至2月,“两新”政策扩围实施,其中汽车消费成为显著亮点。该政策带动整体设备工器具购置投资同比增长18%。

在消费领域,“两新”政策激发市场活力,特别是汽车消费市场。超长期特别国债支持消费品以旧换新资金规模增至3000亿元,汽车以旧换新量大幅增长,销售额显著提升,成为政策的一大成效。

此外,“两新”政策还通过2000亿元超长期特别国债资金支持设备更新,覆盖多个领域,进一步拉动投资增长。政策对汽车制造业的拉动作用尤为明显,规模以上汽车制造业增加值同比大幅增长。整体来看,“两新”政策在扩消费、稳投资方面发挥了重要作用,而汽车消费则成为其中的突出亮点。

天眼查专业版数据显示,截至目前我国现存在业、存续状态的汽车产销相关企业超150.4万家。其中,2025年截至目前新增注册相关企业约9.4万余家。

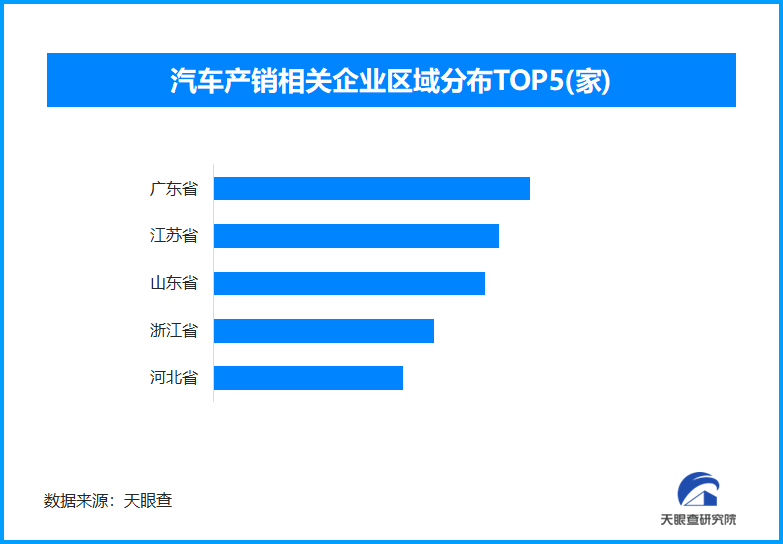

从区域分布来看,广东省、江苏省、山东省汽车产销相关企业数量位居前列,分别为15.1万余家、12.6万余家和12.9万余家。

此外,通过天眼查天眼风险和深度风险来看,涉及司法案件的汽车产销相关企业约占总数的6.58%。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

[责任编辑:田单]

相关内容

- “两新”政策扩围:汽车消费成亮点,我国现存汽车产销相关企业超(2025-04-10)

- 金价再创新高,今年以来已新增黄金相关企业超过8300家(2025-04-10)

- 科技引领能源变革,我国已存在锂电池相关企业超过2.9万家(2025-04-10)

- 我国超1000万公斤农作物种子获得“中国种子认证”标志(2025-04-10)

- 农业农村部:撤销313个“仿种子”,我国现存种子相关企业超过(2025-04-10)

- 全链条保障粮食安全,今年以来已新增粮食相关企业7000余家(2025-04-10)

- 纯牛奶新规发布,告别复原乳,我国现存牛奶相关企业超213.8(2025-04-10)

- 医保码监管升级,守护基金安全,我国拥有医药制造相关企业超过1(2025-04-10)

- 税务严查网络主播,补税近9亿,我国目前已存在直播相关企业超2(2025-04-10)

- AI医疗引热议,今年以来已新增3.9万余家智慧医疗相关企业(2025-04-10)

- 橡树黑卡荣获腾讯视频VIP"新锐合作伙伴"奖:以品质服务,共(2025-04-09)

- 和府捞面:书写一筷烟火里的新故事(2025-04-08)

- 创新驱动 合作共赢:紫燕经销商双线并进开拓市场新格局(2025-04-07)

- 从检验到跃升,紫燕百味鸡打造总部质量月(2025-04-07)

- 戈壁探索、破土向上!FILA KIDS×青戈赛以勇敢之心塑造(2025-04-07)

- 银发旅游热激活经济新引擎,我国已存在银发经济相关企业超36.(2025-04-07)

- 人脸信息保护新规出台,湖南、广东两省人脸识别相关企业最多(2025-04-07)

- 清明五一档电影市场火热,广东、北京两地影院相关企业数量最多(2025-04-07)

- 低空经济蓄势待发新机遇,我国已存在相关企业超7.5万家(2025-04-07)

- 你的大脑正在替“耳朵打工”?老年性耳聋不可小觑(2025-04-07)